高新技术企业认定中的技术服务收入构成与填报要点

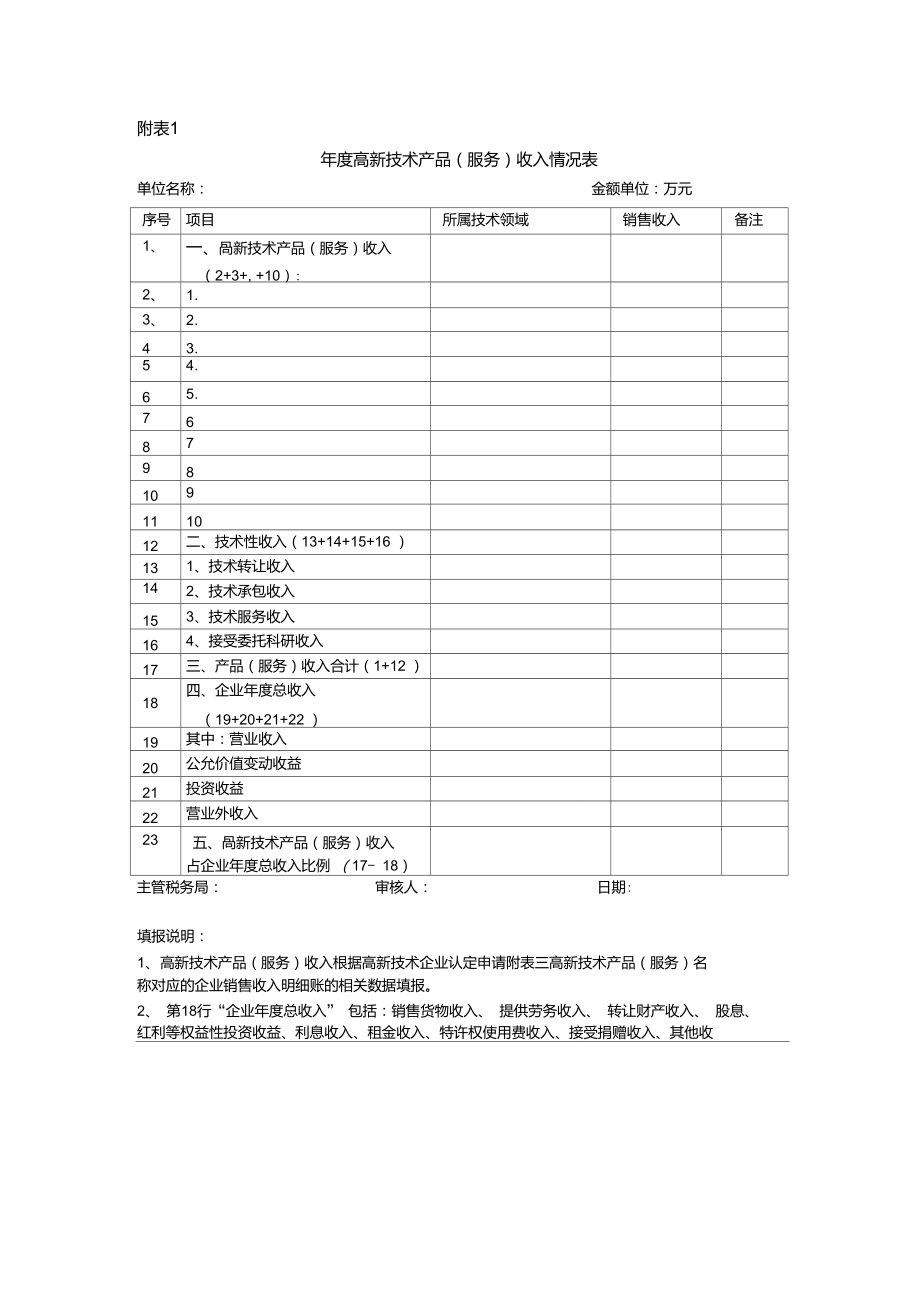

在高新技术企业认定中,企业近一年的“高新技术产品(服务)收入”占总收入的比例需达到60%以上,这是认定成功的关键财务指标之一。其中,技术服务作为高新技术服务的重要形式,其收入的准确归集与填报,直接关系到企业能否满足认定条件。本文将围绕“高新技术产品(服务)收入情况表”中技术服务收入的填报,梳理其核心要点。

一、 技术服务收入的界定与范围

根据《高新技术企业认定管理办法》及相关工作指引,技术服务收入是指企业通过技术创新、开展研发活动,为社会和企业提供的技术性服务所获得的收入。它必须与企业的核心自主知识产权和主要高新技术领域紧密相关。典型的收入形式包括:

- 技术转让收入:将自主研发的专利技术、非专利技术(如专有技术)所有权或使用权转让给他人所获得的收入。

- 技术许可收入:允许他人在约定范围内使用自有技术而收取的许可费。

- 技术咨询与服务收入:为企业或机构提供与技术相关的可行性论证、技术预测、专题技术调查、分析评价报告、技术培训、技术指导、系统维护等服务所获得的报酬。

- 接受委托研发收入:承接外部机构或企业的技术开发项目,并拥有研发成果的知识产权(全部或部分)所取得的合同收入。

- 技术承包收入:以技术为核心,承包特定工程或项目所获得的收入中明确可区分的“技术性”收入部分。

需要注意的是,单纯的商品销售、工程承包中不包含创新技术的部分、一般的商业性售后服务收入等,不应归入技术服务收入。

二、 填报“技术服务”收入的核心原则

在填写《高新技术产品(服务)收入情况表》时,针对技术服务部分,应严格遵循以下原则:

- 相关性原则:所填报的技术服务必须属于《国家重点支持的高新技术领域》规定的范围,并且是基于企业核心自主知识产权(如已授权的专利、软件著作权、集成电路布图设计等)产生的。填报时需明确列明所依据的知识产权编号。

- 可归集与可证明原则:每笔技术服务收入都应有清晰的财务凭证支持,如技术服务合同、发票、银行回单等。收入应在财务上能够单独识别、计量和归集。对于综合性合同,应合理拆分出纯粹的技术服务收入部分。

- 持续性原则:该收入应来源于企业持续的技术创新和研发活动,是企业常态化业务的一部分,而非偶然发生的、与主业无关的技术交易。

三、 填报实务与证明材料准备

企业在实际填报时,建议:

- 明细列示:在表格中,不应简单汇总为一个“技术服务”总额。最好能按不同服务类型(如技术转让、技术咨询等)或不同重大项目分项列示,并逐一对应其核心技术和知识产权。

- 合同备查:每一类/项技术服务收入都必须有对应的技术合同(需经技术合同登记机构认定登记为技术开发、技术转让、技术咨询或技术服务合同为佳),合同条款应清晰界定服务内容、技术标准、交付成果及知识产权归属。

- 财务佐证:确保账目清晰,技术服务收入在会计科目(如“主营业务收入”下的明细科目)中准确核算。相关的发票、记账凭证、银行收款记录需完整归档,确保收入数据与审计报告、纳税申报表一致。

- 技术材料支撑:准备技术服务过程中产生的技术方案、工作报告、验收报告、用户证明等材料,用以证明服务的“技术含量”和完成情况。

- 知识产权关联说明:详细阐述每项技术服务与公司某项或多项核心自主知识产权的关联关系,说明该服务是如何运用这些知识产权完成的。

四、 常见问题与规避策略

- 问题一:将非技术性收入计入。例如,将产品保修期内免费的常规维护或已包含在产品售价中的基础培训计入技术服务收入。

- 策略:严格区分“技术性服务”与“商务性服务”。只有基于创新技术、为解决特定技术问题而提供的增值服务,其收入方可计入。

- 问题二:收入归集不合理。例如,在一个包含设备销售、安装、培训的打包合同中,未进行合理拆分,将全部收入计入高新技术收入。

- 策略:在签订合同时尽可能分项定价。如无法分拆,需在合同或后续补充协议中明确技术服务部分的金额,并保留成本核算等支撑依据。

- 问题三:证明材料链不完整。仅有合同和发票,缺乏证明服务已实际完成且具备高技术含量的过程文档。

- 策略:建立完整的项目档案管理体系,从合同、技术方案、过程记录、验收文件到财务凭证,形成闭环证据链。

高新技术产品(服务)收入情况表中“技术服务”的填报,绝非简单的财务数据罗列,而是对企业技术创新成果转化能力和市场化水平的一次系统性检验。准确、清晰、有据地填报技术服务收入,不仅是满足认定门槛的形式要求,更是企业展示其技术实力与商业价值的重要窗口。企业应在日常经营中便注重相关业务的规范管理和材料积累,确保在申报时能够从容应对。

如若转载,请注明出处:http://www.ukbysea.com/product/51.html

更新时间:2026-04-08 01:35:24